Voici une question simple. L’économie britannique a-t-elle vraiment regagné tout le terrain qu’elle avait perdu pendant le coronavirus, ou les dommages causés par Covid-19 sont-ils si graves qu’il faudra encore deux ans de taux de croissance normaux pour rétablir l’activité à son niveau d’avant la pandémie ?

Il peut être surprenant que la réponse officielle, selon l’Office for National Statistics du Royaume-Uni, soit que les deux affirmations sont vraies. Mesuré par la valeur des biens et services produits, le niveau réel de la production britannique n’était que de 0,6% inférieur au niveau d’avant la pandémie en septembre et atteindra désormais presque certainement cette norme. Mais dans une autre statistique officielle, le Le manque à gagner est toujours de 3,3%, ce qui équivaut à environ deux ans de taux de croissance moyens récents au Royaume-Uni.

Pour la plupart des gens, c’est le moment où vous levez les bras en l’air et criez que l’économie ne donne jamais de réponse directe. Les décideurs politiques, tels que ceux de la Banque d’Angleterre, ont tendance à dépoussiérer les mots de fouine chéris pour de telles situations et à décrire les perspectives comme « exceptionnellement incertaines ». En général, ils cherchent également à éviter un changement de politique lorsque le présent, sans parler de l’avenir, est incertain.

Mais ce n’est pas le moment d’abandonner et de rentrer à la maison. Après une analyse minutieuse des comptes nationaux du Royaume-Uni et de ceux d’autres pays, des histoires cohérentes émergent du brouillard avec des prescriptions politiques très claires.

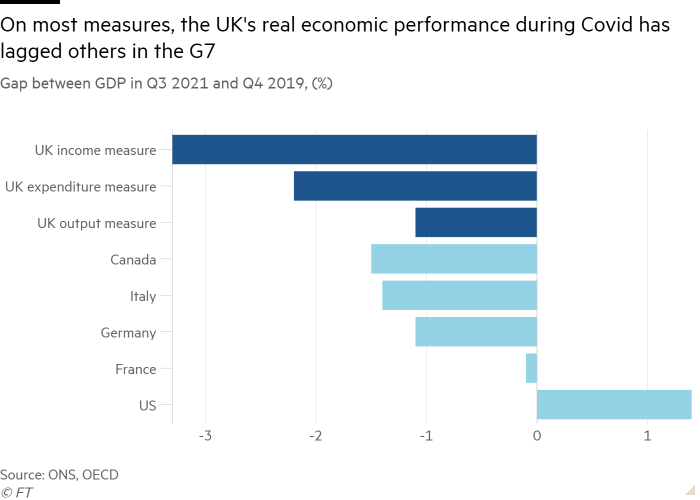

Pour en revenir aux premiers principes, nous ne devrions pas être surpris qu’il y ait des incohérences dans des données comme celle-ci. L’une des premières choses que les gens apprennent dans les cours de macroéconomie est qu’il existe trois façons de mesurer la taille et le taux de croissance d’une économie.

Les statisticiens peuvent mesurer la production de biens et de services produits, ils peuvent évaluer les dépenses nécessaires pour acheter cette production et ils peuvent déterminer les revenus perçus sous forme de salaires et de bénéfices par ceux qui fournissent des biens et des services. Les trois sont, par définition, égaux, mais une erreur de mesure créera généralement de petites différences entre eux dans la pratique.

Le problème en ce moment au Royaume-Uni est que les contradictions sont énormes. Mesurée par la production, la récupération du coronavirus au Royaume-Uni en termes réels est proche de ses homologues européens du G7 mais derrière les États-Unis. Les performances semblent pires lors de l’utilisation de mesures de dépenses ou de revenus, l’économie britannique étant juste derrière le paquet G7.

Rien de tout cela n’est l’image que Rishi Sunak fournit, bien sûr. La chancelière aime se vanter que « nous devrions avoir la croissance la plus rapide du G7 cette année », oubliant facilement que 2021 ne couvre qu’une partie de la pandémie.

Cependant, regarder les comptes nationaux en termes réels ne suffit pas pour une lecture complète de l’économie, car l’ajustement des dépenses, des revenus et de la valeur de la production à l’inflation a été particulièrement difficile pour les statisticiens pendant la pandémie. Il est généralement plus facile de mesurer la valeur monétaire des transactions, les comparaisons nominales sont donc cruciales et peut-être plus précises.

Lorsque les données sont disponibles, celles-ci montrent que le Royaume-Uni est plus performant à l’échelle internationale dans toutes les manières de mesurer l’économie. Qu’il s’agisse de la production nominale, des revenus ou des dépenses, l’argent qui circule dans l’économie britannique est déjà bien supérieur aux niveaux d’avant la pandémie et raisonnablement proche des États-Unis.

Avec des chiffres pour la croissance nominale de l’économie et des estimations de la variation réelle du volume de biens et services produits, le taux d’inflation domestique implicite depuis la fin de 2019 est juste au-dessus de 6%. C’est la seule partie des comptes nationaux qui arrive en tête de liste du G7.

Malgré les difficultés des données, il y a une vérité claire dans la brume qui entoure l’économie britannique. Il a probablement fait pire que ses pairs, et il a certainement généré plus d’inflation domestique. Il s’agit d’une économie qui n’a plus besoin de niveaux de relance d’urgence.

« Drogué des réseaux sociaux. Explorateur d’une humilité exaspérante. Nerd du café. Amical résolveur de problèmes. Évangéliste culinaire. Étudiant. »