Les recettes fiscales des sociétés ont explosé en 2021, et certains partisans de la loi de 2017 sur les réductions d’impôts et l’emploi soutiennent que les importantes réductions d’impôts du projet de loi sont solvables (le journal Wall StreetàEt le Goodspeed et Hasset). Mais il y a une bien meilleure explication : la forte croissance économique de l’année dernière, la forte inflation et la législation sur les secours en cas de pandémie ont augmenté à la fois les bénéfices des entreprises et les impôts que les entreprises paient.

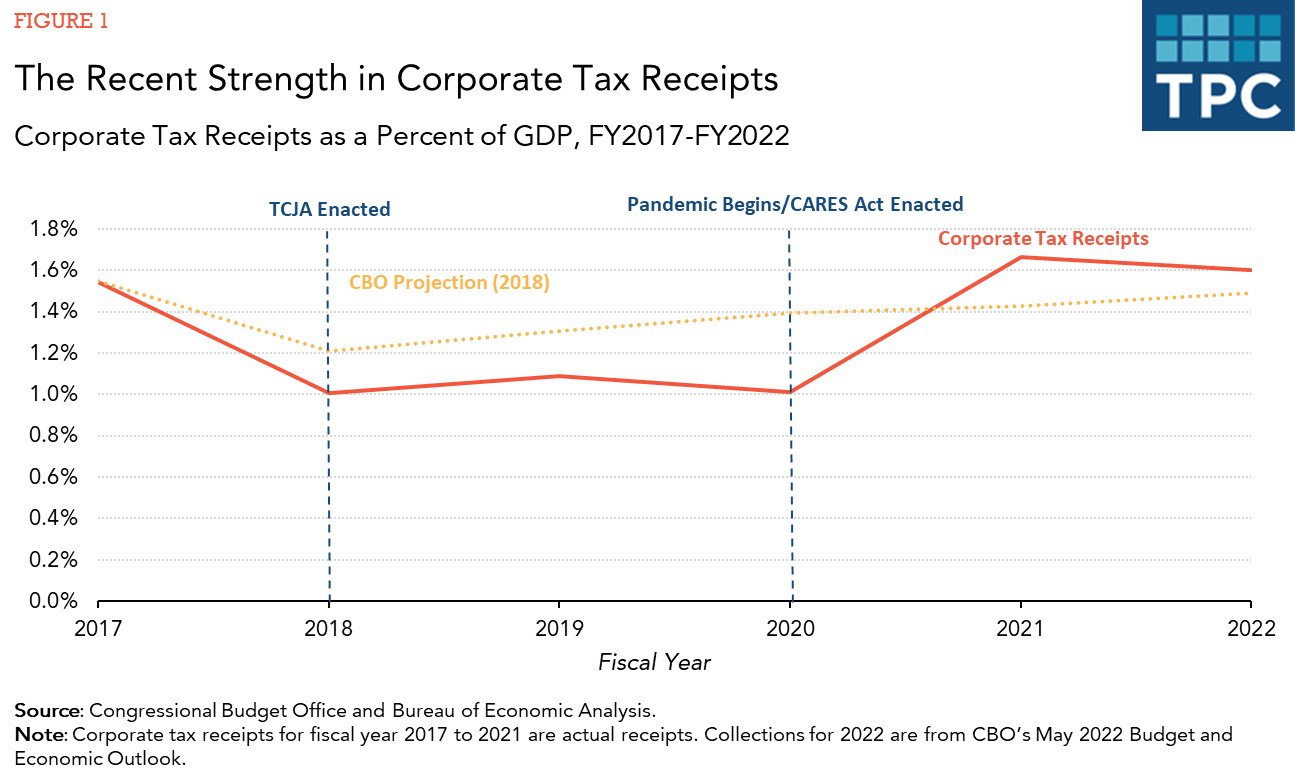

Peu de temps après l’adoption de la TCJA, le Congressional Budget Office (CBO) Prévisions climatiques Les recettes de l’impôt sur les sociétés passeront de 1,5 % du PIB en 2017 à 1,2 % en 2018 et 1,3 % en 2019 et resteront inférieures à la part de 2017 jusqu’en 2022 (graphique 1). Les recettes réelles de l’impôt sur les sociétés ont encore chuté à 1,0 % du PIB en 2018 et à 1,1 % en 2019. Le déclenchement de la pandémie au début de 2020 a plongé l’économie dans une récession et maintenu les recettes de l’impôt sur les sociétés à un faible niveau.

En 2021, les recettes de l’impôt sur les sociétés ont augmenté de manière significative pour atteindre 1,7 % du PIB, ce qui est supérieur aux recettes du CBO. Prédictions 2018. Pour 2022, la Banque centrale d’Oman prédictions maintenant Les recettes provenant de l’impôt sur les sociétés resteront élevées mais tomberont à 1,6 % du PIB, soit à peine plus que prévu en 2018.

Les raisons sont assez claires : en 2021, l’économie a progressé à son rythme le plus rapide en trois décennies et l’inflation a augmenté à son rythme le plus élevé en quatre décennies. De début 2020 tome début 2021le Congrès a adopté plusieurs projets de loi visant à atténuer les impacts économiques et sanitaires de la pandémie et à aider l’économie à se redresser.

Ces mesures injecteront plus de 5 billions de dollars dans l’économie sur son horizon budgétaire de 10 ans, par rapport au total de 1,9 billion de dollars de la TCJA. La politique monétaire accommodante de la Fed a également stimulé l’économie.

La relance fiscale et l’argent facile ont augmenté la demande de biens et de services beaucoup plus rapidement que l’augmentation de la production, qui avait été limitée par les contraintes d’approvisionnement associées à la pandémie. Ces facteurs combinés ont entraîné une hausse des prix. En général, une demande plus élevée se traduit par des bénéfices plus élevés pour les entreprises et une rémunération plus élevée pour les travailleurs. Malgré la rémunération plus élevée, les bénéfices augmentent considérablement parce que les prix des biens ont tendance à réagir plus rapidement à la demande accrue de salaires.

L’augmentation des bénéfices des sociétés se traduit par une augmentation de l’impôt sur les sociétés. Les revenus ont atteint une moyenne de 12,2 % du PIB en 2021, soit plus d’un point de pourcentage de plus que la moyenne de 11,1 % entre 2017 et 2019 (graphique 2).

La législation fiscale a également joué un rôle dans l’augmentation des recettes fiscales des sociétés en 2021. Mais cela était dû en grande partie aux changements de calendrier dans la déclaration des revenus. Par exemple, la TCJA a accéléré les déductions pour les investissements des entreprises, en abaissant les impôts tôt mais en les augmentant plus tard. La loi CARES de 2020 a permis aux entreprises d’utiliser les pertes de cette année pour réduire les impôts de l’année précédente. En conséquence, certaines entreprises ont accéléré les déductions jusqu’en 2020 et retardé les revenus de 2020 à 2021 – tous visant à créer ou à augmenter les pertes pour 2020. De plus, les entreprises ont été incitées à accélérer les revenus jusqu’en 2021 et à reporter les déductions jusqu’après 2021 Éviter les augmentations d’impôt proposées En vertu de la loi Rebuild Better Act.

Certains ont suggéré que des bénéfices plus élevés étaient le résultat d’investissements importants dans l’entreprise. Cependant, cela est contraire aux données sur le taux de rendement des sociétés. Avec des bénéfices en hausse de 2020 à 2021, le rendement des actifs des entreprises non financières est passé de 7,8 % à 9,4 %, supérieur à la moyenne de 8,4 % en 2017 et 2019. – Il aurait pu baisser actifs de la société – et non une augmentation, comme c’est arrivé.

Lorsque le Congrès a adopté la TCJA à la fin de 2017, les contrôleurs officiels des résultats ont prédit que les recettes fiscales des sociétés diminueraient au cours de la prochaine décennie. Cependant, après l’effondrement pendant la pandémie, il a considérablement augmenté en 2021. Une loi générale comme la TCJA ne manquera pas d’affecter l’économie et les finances du gouvernement fédéral, mais la TCJA n’est pas une explication raisonnable de la récente augmentation importante des recettes fiscales des sociétés. . Au lieu de cela, il suffit de regarder la reprise économique, les hausses de prix dues aux déséquilibres de l’offre et de la demande, les conséquences de la législation sur les secours en cas de pandémie et l’ajustement monétaire.